Desde el área de gestión contable de la Universidad Tecnológica de Pereira (UTP), se ha emitido un comunicado detallando los requisitos principales establecidos en el Artículo 617 del Estatuto Tributario – Literal D, concernientes a la emisión de la factura electrónica. Este comunicado busca proporcionar claridad y guía a los contribuyentes y empresas que operan bajo este marco normativo.

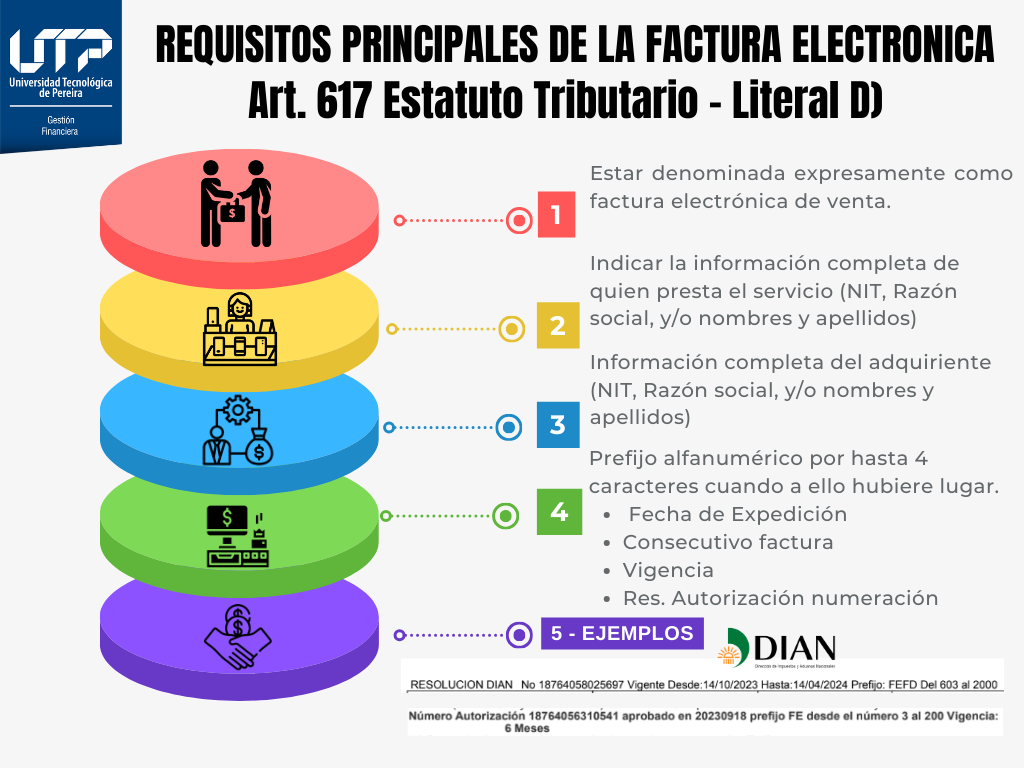

El primer requisito esencial destacado por la UTP es que la factura electrónica debe estar denominada expresamente como factura electrónica de venta. Esta designación clara es fundamental para identificar el tipo de documento fiscal que se está emitiendo, lo que garantiza su validez y legalidad ante las autoridades tributarias.

En segundo lugar, se destaca la necesidad de incluir información completa tanto del proveedor del servicio como del adquiriente. Para el proveedor, se requiere incluir el Número de Identificación Tributaria (NIT), razón social, nombres y apellidos. Del mismo modo, para el adquiriente, se debe proporcionar su NIT, razón social, nombres y apellidos. Esta información detallada es crucial para el seguimiento y la verificación adecuada de las transacciones comerciales.

Otro requisito importante mencionado es la inclusión de un prefijo alfanumérico de hasta cuatro caracteres cuando corresponda. Este prefijo es necesario en determinadas situaciones específicas y contribuye a la organización y gestión efectiva de las facturas electrónicas.

La fecha de expedición, el consecutivo de la factura, la vigencia y el registro de autorización de numeración son también aspectos fundamentales que deben ser incorporados en la factura electrónica. Estos datos proporcionan un marco temporal y una identificación única para cada documento fiscal, lo que facilita su seguimiento y control.

La oficina de gestión contable de la UTP destaca la importancia de cumplir con estos requisitos principales establecidos en el Artículo 617 del Estatuto Tributario – Literal D para la emisión de la factura electrónica . El cumplimiento adecuado de estos requisitos no solo garantiza la conformidad con la normativa fiscal vigente, sino que también contribuye a una gestión contable transparente y eficiente para todas las partes involucradas.